头条

【2026年展望】有色金属和贵金属有望成为上涨趋势延续的第一梯队

2025年美国关税政策正在加速全球贸易格局重塑,由此带来了全球产业分工和宏观秩序重构,资产波动和经济前景不确定性或将显著提高。下半年以来,商品市场逐步走出较为悲观的一致预期泥潭,交易重心回归各自基本面,比如石油供给风险、黄金避险和获利了结,以及铜短缺预期等。

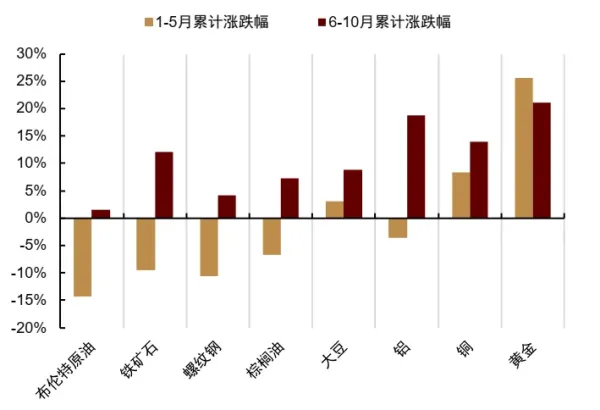

商品价格表现在下半年出现明显改善

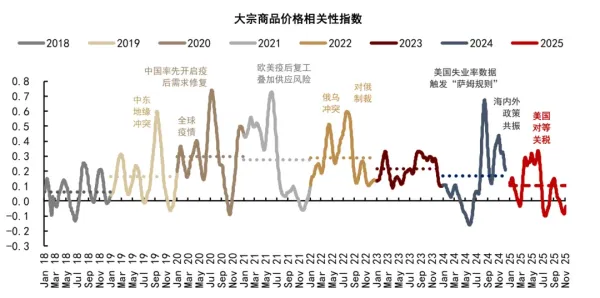

2025下半年大宗商品价格相关性指数中枢下移

展望2026年,贸易摩擦、地缘博弈和产业重塑对传统经济内生增长动能的挑战或难以结束,大宗商品市场可能继续承受来自宏观环境较高不确定性的逆风,交易机会或需要继续在品种基本面和微观差异中寻找。地缘政治博弈、资源安全诉求和新兴需求增长或有望成为商品市场在步入秩序新章后的三重奏。

大宗商品:看好有色金属和贵金属

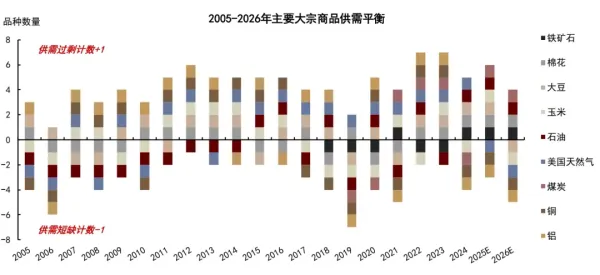

展望2026年,虽然宏观经济增长依然面临较高不确定性,但在微观层面上,随着供应扰动影响显现和局部需求量变在途,机构预期2026年商品市场的多数过剩格局或有望边际改善,不必对商品市场表现过于悲观。

2026年商品市场多数过剩格局或边际改善

商品内部板块排序上,综合三条投资主线,我们认为明年有色金属和贵金属有望成为上涨趋势延续的第一梯队。其中,铜的供给侧既有长期资本开支约束、又有短期意外事件扰动,需求侧既有绿色转型大势延续、又有AI叙事的新亮点,短缺格局或从明年开始由预期转为现实,价格上行周期或有望打开;铝的供给侧约束依然较强,或继续支撑电解铝环节高利润;黄金或综合受益于逆全球化下的储备建设诉求和美联储降息周期下的市场配置需求,价格中枢或有望继续抬升。

原油和农产品作为第二梯队,在价格超跌后,成本反馈或提供底部支撑,供应风险和需求增长或带来反弹机会。

最后,我们维持对黑色系的谨慎态度,作为第三梯队。

有色金属:更上一层楼

铜矿端扰动不断,转型需求继续牵引消费增长。铜市场的缺口已不仅仅是预期,而是已经开始兑现—电气化需求放量的牵引叠加铜矿低速供应的托底,过去几年铜价的中枢已在稳步抬升,今明两年铜市场也将大概率继续维持短缺/紧平衡。考虑到市场具有反身性,我们一直在关注供应端的变化与应对,目前看2028年以前大型铜矿项目pipeline依然较少,现存项目亦存在品位下降、设施老化、营运风险上升的隐忧。

长远来看,铜矿资本开支回升亦不明显。因此,我们认为市场对缺口的临近仍缺乏准备,本质可能是价格激励尚不足够。价格机制的介入(涨价)似乎是刺激出更多供应亦或是需求替代(譬如铝)以平衡远期铜市场的必由之路。我们预计铜价中枢需要长期维持在10500-11000美元/吨以上,以刺激基准情形以外的铜矿投产。这是我们在铜价在2025年四季度创下历史新高后依然对中长期铜价保持乐观的核心逻辑。展望明年,节奏上看,新一波的上冲可能要等待传统制造业周期顺风的起势,上半年可能偏震荡,机会可能在2026年下半年。

电解铝方面,从量上看将受益于电气化机遇与铜价上涨带来的铝代铜需求,从利润上看也受益于国内产能天花板和海外产能的低速释放,我们预计26年印尼产能释放仍然缓慢,供应约束将持续支撑电解铝价格。氧化铝和铝土矿或将维持宽松,电解铝环节利润有进一步扩张的可能性。